배우자가 상속을 받을 경우, 상속세가 얼마나 나올까?

✔ 배우자는 법적으로 상속을 받을 권리가 있지만, 일정 금액 이상이면 상속세 부과!

✔ 하지만 배우자 상속공제(최대 30억 원) 제도를 활용하면 세금을 줄일 수 있음!

✔ 배우자 상속세 계산 방법 & 절세 팁까지 한눈에 정리!

오늘은 배우자가 상속을 받을 때 적용되는 상속세 규정에 대해 쉽게 알려드릴게요.

상속세란?

✔ 상속세란?

사망한 사람이 남긴 재산(부동산, 예금, 주식 등)을 상속받을 때 부과되는 세금

✔ 과세 대상

- 부동산(집, 토지)

- 현금, 예금, 주식 등 금융자산

- 자동차, 골동품, 기타 자산

📌 TIP!

👉 배우자는 상속세 부담을 덜 수 있도록 "배우자 상속공제" 제도가 있음!

✅ 배우자 상속세 계산 방법

1️⃣ 배우자의 법적 상속 비율

✔ 배우자는 직계비속(자녀 등)과 함께 상속받거나, 단독 상속 가능

✔ 상속 순위에 따라 배우자의 상속 비율이 달라짐!

📌 법정 상속분 정리

| 자녀가 있을 경우 | 배우자 1/2, 자녀 1/2 |

| 자녀가 없고 부모가 생존 | 배우자 2/3, 부모 1/3 |

| 자녀, 부모 모두 없을 경우 | 배우자가 100% 단독 상속 |

✔ 배우자가 상속받는 재산이 클수록 상속세 부담이 커질 수 있음

2️⃣ 배우자 상속공제 (최대 30억 원 공제 가능!)

배우자는 상속세 계산 시 최대 30억 원까지 공제 가능

✔ 공제 한도: "배우자가 실제로 받은 재산"과 "최대 30억 원" 중 적은 금액

✔ 즉, 30억 원 이하로 상속받으면 상속세가 발생하지 않음!

📌 예제 ①

👉 배우자가 10억 원 상속받았다면?

✔ 10억 원 전액 공제 → 상속세 0원!

📌 예제 ②

👉 배우자가 50억 원 상속받았다면?

✔ 30억 원 공제 후 20억 원에 대해서만 상속세 부과!

✔ 배우자 상속공제를 활용하면 실제 납부해야 할 상속세를 크게 줄일 수 있음

3️⃣ 배우자 상속세 계산 공식

✔ 상속세는 공제 후 남은 금액에 대해 누진세율 적용

✔ 상속세율은 과세표준(공제 후 금액)에 따라 10~50% 차등 적용

📌 2025년 상속세 세율표

| 1억 원 이하 | 10% |

| 1억 ~ 5억 원 | 20% |

| 5억 ~ 10억 원 | 30% |

| 10억 ~ 30억 원 | 40% |

| 30억 원 초과 | 50% |

📌 배우자 상속세 예제 계산

✔ 총 상속재산: 50억 원

✔ 배우자 단독 상속 & 30억 원 공제 적용

✔ 과세표준 = 50억 - 30억 = 20억 원

✔ 상속세 계산

- 10억 원까지 40% → 4억 원

- 나머지 10억 원 × 50% → 5억 원

- 총 상속세 = 9억 원!

📌 TIP! 배우자 공제를 활용하면 세금 부담을 크게 줄일 수 있음!

🚀 배우자 상속세 절세 방법!

1.증여 활용하기

✔ 생전에 증여하면 상속세 부담 ↓

✔ 10년 동안 배우자에게 6억 원까지 증여세 없이 증여 가능

✔ 부모 → 자녀는 5천만 원까지 비과세 (미성년자 2천만 원)

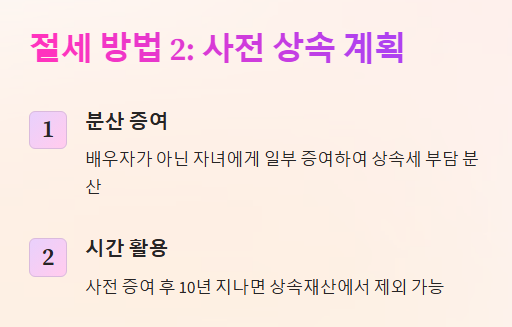

2.사전 상속 계획 세우기

✔ 배우자가 아닌 자녀에게 일부 증여

✔ 사전 증여를 하면 10년 후 상속재산에서 제외 가능

3.상속세 연부연납 제도 활용

✔ 상속세 부담이 크다면 최대 5년간 나눠서 납부 가능

✔ 담보 제공이 필요할 수 있음

4.가업상속공제 활용 (가업 운영 중이라면!)

✔ 가업을 운영하는 경우 최대 500억 원까지 공제 가능

📌 TIP! 배우자 상속세는 미리 절세 계획을 세우는 것이 가장 중요해요!

🎯 결론: 배우자 상속세 핵심 정리

✔ 배우자는 법적으로 상속받을 권리가 있음

✔ 배우자 상속공제로 최대 30억 원까지 세금 공제 가능!

✔ 공제 후 남은 금액에 따라 10~50% 상속세 부과

✔ 사전 증여 & 절세 전략을 세우면 상속세 부담을 줄일 수 있음!

📌 배우자 상속세는 미리 준비해야 불필요한 세금을 줄일 수 있어요!

오늘부터 상속세 절세 전략을 고려해보세요!

'정보' 카테고리의 다른 글

| 지르텍 효과, 복용법, 부작용까지 지르텍(세티리진) 완벽 정리! (0) | 2025.03.17 |

|---|---|

| 구충제 복용시기 & 복용법! 언제 어떻게 먹어야 효과적일까? (0) | 2025.03.17 |

| 키보드 자판 배열! 종류별 특징과 차이점 총정리 (1) | 2025.03.17 |

| 클립보드 보는 법! 복사한 내용 쉽게 확인하는 방법 (0) | 2025.03.17 |

| 퇴행성 관절염 총정리! 원인, 증상, 치료법 & 관리 방법 (0) | 2025.03.16 |